每日经济新闻 2025-07-18 19:09:55

乔路铭科技股份有限公司(以下简称乔路铭)拟冲刺北交所上市,其实控人为黄胜全,来自浙江温州。公司主要从事汽车饰件的研发、生产和销售。铭博股份(黄胜全父亲的公司)、乔路铭同处汽车零部件赛道,且在股权和资金上曾存在千丝万缕的关系,乔路铭对铭博股份是否构成依赖?对此,乔路铭回复《每日经济新闻》记者:公司与铭博股份在多方面完全独立,股权代持关系已解除,关联交易已整改并充分披露,相关事项不会对公司上市进程产生影响。

每经记者|陈晴 每经编辑|张海妮

汽车内外饰企业乔路铭科技股份有限公司(以下简称乔路铭)拟冲刺北交所上市。

乔路铭实际控制人为黄胜全,他来自浙江温州。起源于这样一个家族文化深厚的城市,乔路铭的成立和发展也充满家族企业色彩。

根据披露,黄胜全及其家族深度涉足汽车零部件行业,其父黄修业及其他亲属共同创立了汽车零部件企业铭博股份(原新三板挂牌公司),而乔路铭的初创资金亦源自家族支持,且存在亲属代持股权等历史问题。

尽管乔路铭强调与铭博股份在“资产、人员、业务、机构、财务”等方面完全独立,但双方客户重合的现象仍值得关注。

就在北交所IPO(首次公开募股)申请受理前数日,浙江证监局对乔路铭及黄胜全出具警示函,直指其“关联交易未及时审议披露”的合规瑕疵,或为其上市之路蒙上阴影。

乔路铭主要从事汽车饰件的研发、生产和销售,主要产品包括汽车内饰件、汽车外饰件及配套模具。黄胜全合计控制公司92.4651%的股份,为公司的控股股东、实际控制人。

1977年出生的黄胜全,血液里流淌着温商特有的创业基因。他曾在父亲黄修业及其他亲属创立的铭博股份深耕十余年,一度持有铭博股份23.44%的股份。

后来,这位“企二代”选择另起炉灶。2018年4月,凭借父亲提供的启动资金,浙江浩博汽车零部件有限公司(乔路铭前身)在温州注册成立。有意思的是,公司初创时黄胜全并未直接持股,而是通过亲属代持——公司招股书(申报稿)解释称,这与其当时仍在铭博股份担任董事等职务有关。

铭博股份、乔路铭同处汽车零部件赛道,且在股权上和资金上曾存在千丝万缕的关系,乔路铭对铭博股份是否构成依赖?

7月18日,乔路铭通过邮件回复《每日经济新闻》记者:铭博股份与公司产品不同、生产工艺不同;双方在资产、人员、业务、机构、财务等方面完全独立。同时,公司创始人目前未持有铭博股份的股份,公司与铭博股份不存在股权关系或者隶属关系,且目前公司股权代持已解除,上述事项不会对公司上市进程产生影响。

铭博股份作为公司实际控制人黄胜全的父亲黄修业及兄弟姐妹黄圣安控制的企业,属于公司的关联方。公司在招股书(申报稿)中称,公司自建销售部门,独立进行市场营销,但因公司与铭博股份同属于汽车整车厂上游,故客户类型相同,存在部分重合。

公开信息显示,两家公司报告期内核心客户均涉及比亚迪和吉利汽车。其中,比亚迪2023年和2024年均为乔路铭第一大客户,营收占比分别为47.69%和54.89%。

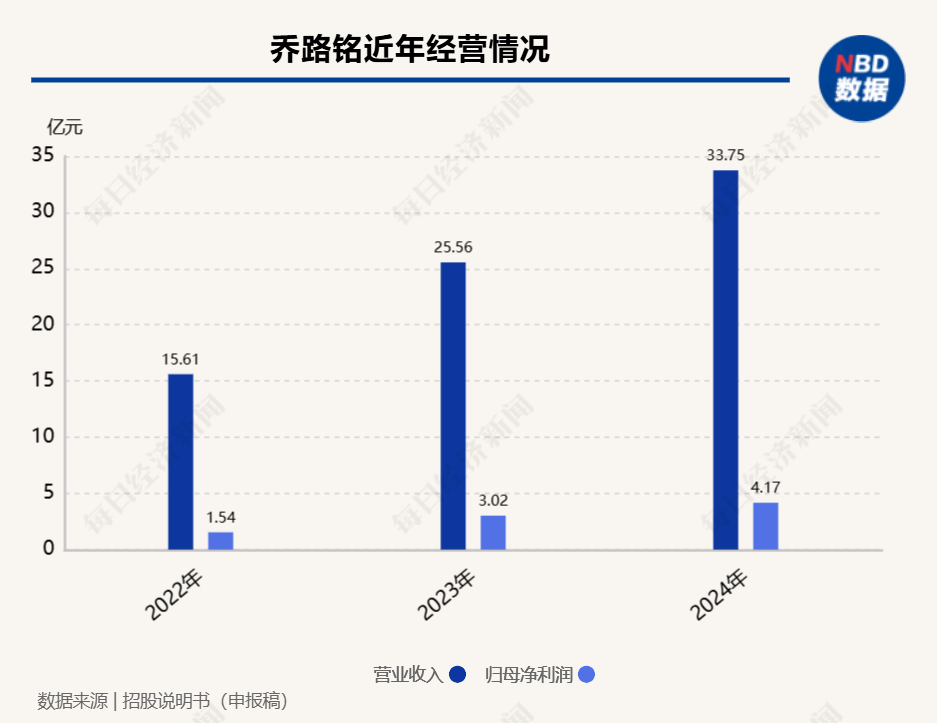

从业绩上看,乔路铭发展势头不错。2022年至2024年(以下简称报告期),公司营收分别为15.61亿元、25.56亿元和33.75亿元,归属于母公司所有者的净利润分别为1.54亿元、3.02亿元和4.17亿元,营收和净利润均持续增长。

2023年2月,乔路铭登陆新三板,并于近期申请北交所上市。意外的是,铭博股份选择了截然不同的路线。2024年初,铭博股份主动申请从新三板摘牌。

乔路铭回复称,企业在资本市场的运作决策,通常基于自身的发展战略、经营状况以及对市场环境的判断等因素。铭博股份选择新三板摘牌与乔路铭的上市计划没有关联。

在回复《每日经济新闻》记者的采访邮件中,乔路铭表示,公司在所有重大方面均保持了有效的内部控制。

值得一提的是,就在公司北交所IPO申请获受理前数日,乔路铭刚刚收到一纸警示函。

浙江证监局披露的警示函显示,乔路铭在2023年存在两笔关联交易未及时披露:与关联方温州铭谷汽车零部件有限公司的1003.34万元交易,以及关联方与成都双胜汽车零部件有限公司(以下简称成都双胜,现更名为宁波双慎投资有限公司)高达2.47亿元的关联交易。就此,浙江证监局决定对公司及黄胜全、杨春燕、谢碎红分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

此次并非公司首次引来监管部门的关注。去年7月,全国股转系统也曾向乔路铭发出2023年年报问询函,直指公司资金异常:一是向银行申请贷款,银行受托支付给全资子公司西安乔路铭科技有限公司、宁波杭州湾新区昌胜汽车零部件有限公司,上述公司将取得的部分银行贷款通过成都双胜转付给乔路铭;二是宁波杭州湾新区昌胜汽车零部件有限公司将收到的商业承兑汇票向银行申请贴现,并将收到的资金通过成都双胜转付给乔路铭。

根据乔路铭年报,上述资金往来安排中,成都双胜均会在收到资金后1日内转至公司账户,形成关联方资金往来2.47亿元。

对于上述财务内控问题,乔路铭回复年报问询函时称已偿还全部转贷涉及贷款,上述转贷行为已经整改完毕。

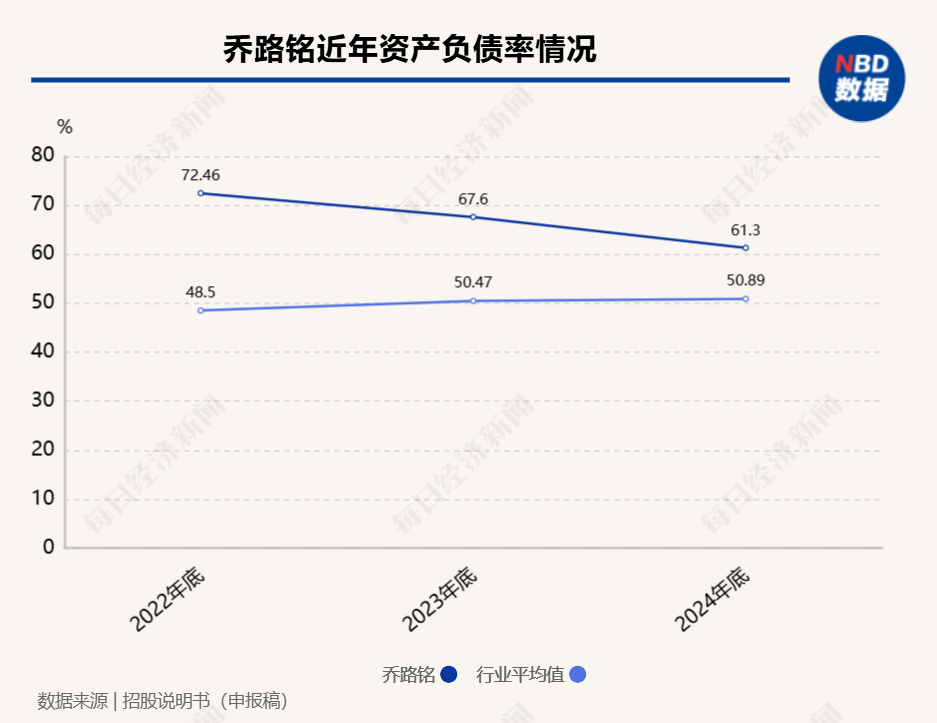

监管关注背后,是乔路铭不容忽视的资金压力。报告期各期末,公司资产负债率分别为72.46%、67.60%和61.30%,相比同期同行可比公司的平均值48.5%、50.47%和50.89%明显偏高。对此,公司招股书(申报稿)将原因归结为“可比公司多为上市公司,股权融资较多”。

不过,公司也坦承存在销售应收款坏账风险。报告期各期末,公司应收账款余额分别为4.49亿元、9.76亿元和9.01亿元。公司招股书(申报稿)称,若未来主要客户生产经营发生不利变化,则销售应收款存在发生坏账的风险,进而对公司经营成果产生不利影响。

就公司及实控人等收到浙江证监局警示函事项,7月18日,乔路铭向记者回复称,上述所涉关联交易事项公司已在招股说明书(申报稿)中充分披露,该事项不会对公司上市进程产生影响,且公司已按照监管要求进行整改。

封面图片来源:每日经济新闻(资料图)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112